Criterio di Kelly Scommesse: Formula e Applicazione Pratica

Indice

Quanto puntare su una scommessa è una domanda tanto importante quanto su cosa puntare. Il criterio di Kelly offre una risposta matematica: una formula che calcola la puntata ottimale in base al vantaggio percepito e alle quote offerte. Sviluppato negli anni Cinquanta per le telecomunicazioni, è stato poi adottato da giocatori professionisti e investitori.

Questa guida spiega come funziona il criterio di Kelly, come applicarlo alle scommesse sportive, e perché la versione originale è troppo aggressiva per la maggior parte degli scommettitori. La matematica è solida, ma richiede cautela nell’applicazione. Usato bene, il Kelly è uno strumento potente. Usato male, può accelerare la rovina.

Cos’è il Criterio di Kelly

Il criterio di Kelly è una formula per determinare la percentuale ottimale del bankroll da puntare su una scommessa con valore positivo. L’obiettivo è massimizzare la crescita del capitale nel lungo periodo, evitando sia di puntare troppo poco, sia di rischiare eccessivamente.

La formula tiene conto di due fattori: il vantaggio dello scommettitore rispetto alle quote offerte e le quote stesse. Più alto è il vantaggio percepito, più alta è la puntata consigliata. Quote più basse richiedono un vantaggio maggiore per giustificare la stessa percentuale di puntata.

Il Kelly non funziona per scommesse senza valore. Se le probabilità reali non superano quelle implicite nella quota, la formula restituisce zero o un numero negativo, indicando che non si dovrebbe puntare. È un sistema progettato per value betting, non per scommesse casuali.

La Formula Spiegata Passo per Passo

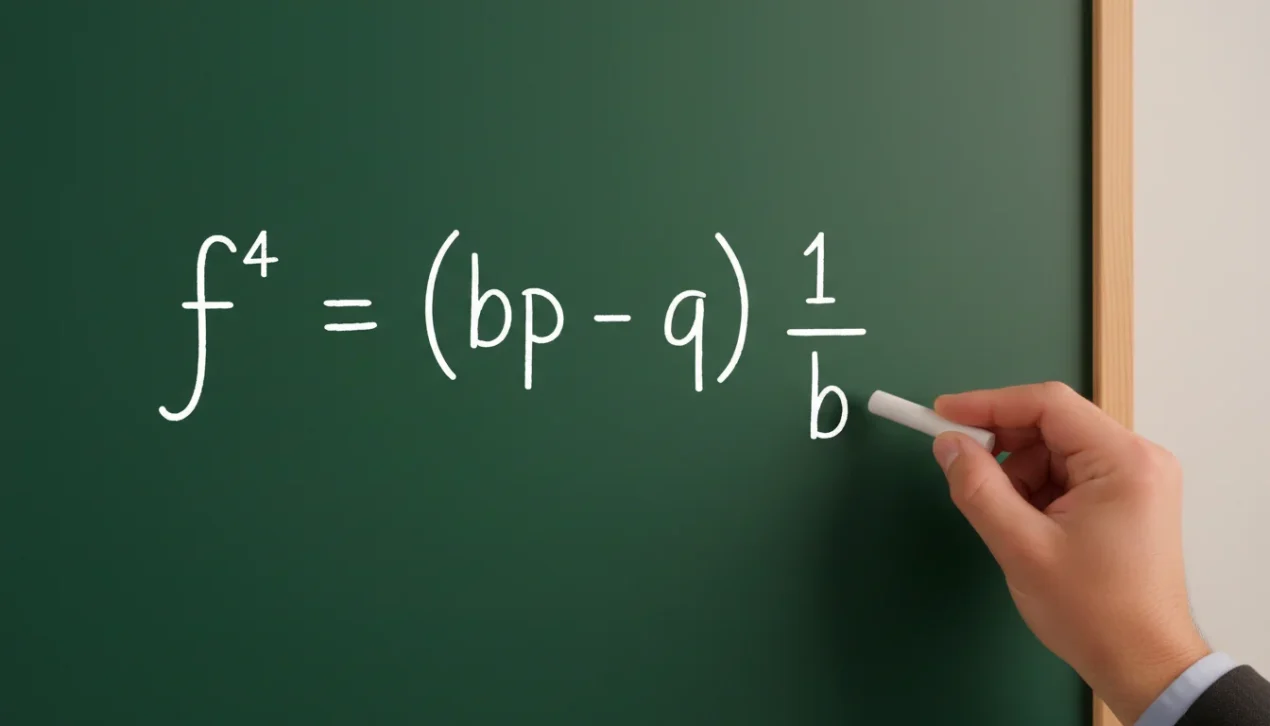

La formula del criterio di Kelly per le scommesse è: f = (bp – q) / b. Il risultato f indica la percentuale del bankroll da puntare. Sembra complessa, ma ogni componente ha un significato preciso.

Le Variabili

La variabile b rappresenta il profitto netto per unità puntata, calcolato come quota decimale meno uno. Con una quota di 2.50, b è 1.50. Con una quota di 1.80, b è 0.80. Questo numero indica quanto si guadagna per ogni euro puntato in caso di vincita.

La variabile p è la probabilità stimata che l’evento si verifichi, espressa come decimale. Se si ritiene che una squadra abbia il 45% di probabilità di vincere, p è 0.45. Questa stima è la parte critica: se la probabilità è sbagliata, tutto il calcolo sarà sbagliato.

La variabile q è la probabilità che l’evento non si verifichi, ovvero 1 – p. Con p = 0.45, q è 0.55. La formula usa sia p che q per bilanciare il potenziale guadagno con il rischio di perdita.

Un Esempio Completo

Supponiamo una quota di 2.50 su un evento che stimiamo al 45% di probabilità. Calcoliamo: b = 2.50 – 1 = 1.50. La probabilità p è 0.45, quindi q è 0.55. Applicando la formula: f = (1.50 × 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.083.

Il risultato indica che si dovrebbe puntare l’8.3% del bankroll. Con un bankroll di 1.000 euro, la puntata sarebbe di 83 euro. Questo è il Kelly pieno, la puntata teoricamente ottimale per massimizzare la crescita del capitale.

Perché il Kelly Pieno è Rischioso

Il criterio di Kelly funziona perfettamente in teoria. In pratica, presenta un problema fondamentale: richiede stime di probabilità accurate. Se la stima è sbagliata, la puntata sarà sbagliata. E le stime, per definizione, sono sempre imperfette.

Consideriamo l’esempio precedente. Se la probabilità reale non è 45% ma 40%, la formula avrebbe indicato solo il 4.4% del bankroll. Puntando l’8.3%, si sta sovraesponendosi. Su molte scommesse, questa sovraesposizione sistematica erode il capitale invece di farlo crescere.

Il Kelly pieno è anche emotivamente difficile da gestire. Puntare l’8-10% del bankroll su una singola scommessa significa accettare oscillazioni violente del capitale. Serie negative di tre o quattro scommesse possono dimezzare il bankroll. Pochi hanno la tenuta psicologica per continuare a seguire il sistema in queste condizioni.

Per questi motivi, quasi nessuno usa il Kelly pieno nelle scommesse sportive. La volatilità è troppo alta, il margine di errore nelle stime troppo ampio. La formula è un punto di partenza, non una destinazione.

Kelly Frazionario: La Variante Prudente

Il Kelly frazionario risolve il problema riducendo sistematicamente la puntata suggerita dalla formula. Invece di puntare il 100% del Kelly, si punta il 50%, il 25% o anche meno. La crescita del capitale è più lenta, ma la protezione dalla varianza è molto maggiore.

Con mezzo Kelly, l’esempio precedente suggerirebbe il 4.15% del bankroll invece dell’8.3%. Con un quarto di Kelly, solo il 2%. Queste percentuali sono più gestibili sia matematicamente che psicologicamente. Le oscillazioni si riducono, la probabilità di rovina crolla.

La scelta della frazione dipende dalla fiducia nelle proprie stime. Chi ha modelli statistici sofisticati e track record verificato può permettersi frazioni più alte. Chi stima a occhio dovrebbe usare un quarto di Kelly o meno. L’umiltà sulle proprie capacità di previsione è essenziale.

Una regola pratica: iniziare con un quarto di Kelly e aumentare gradualmente solo se il tracking dimostra che le stime sono accurate. Mai partire aggressivi. La rovina è rapida, la ricostruzione è lenta.

Quando Usare il Criterio di Kelly

Il criterio di Kelly ha senso solo in contesti specifici. Il primo requisito è la capacità di stimare le probabilità con ragionevole accuratezza. Senza questa base, la formula produce numeri privi di significato. Chi scommette a intuito non ha bisogno del Kelly.

Il secondo requisito è la disciplina. Il Kelly funziona solo se applicato sistematicamente su un volume alto di scommesse. Usarlo occasionalmente, o ignorarlo quando suggerisce puntate che non piacciono, ne vanifica i benefici. È un sistema completo, non un suggerimento.

Il terzo requisito è la disponibilità di scommesse con valore positivo. Il Kelly non crea valore dove non esiste. Amplifica il valore presente, permettendo di sfruttarlo in modo ottimale. Per chi non trova value bet, la formula è inutile.

Limiti e Considerazioni Pratiche

Il criterio di Kelly assume che si possa sempre puntare la cifra calcolata. Nella realtà, i bookmaker impongono limiti alle puntate, specialmente per i vincitori abituali. Se il Kelly suggerisce 200 euro ma il limite è 50, la formula diventa inapplicabile.

Un altro limite è la gestione di scommesse simultanee. Il Kelly classico considera una scommessa alla volta. Quando si hanno più eventi in corso, la somma delle esposizioni può superare il 100% del bankroll, creando rischi non previsti dalla formula. Esistono varianti per gestire questo problema, ma aggiungono complessità.

Infine, il Kelly non considera il fattore tempo. Suggerisce la puntata ottimale per massimizzare la crescita, ma non tiene conto di quanto tempo si è disposti ad aspettare. Chi ha fretta potrebbe preferire approcci più aggressivi, chi è paziente può permettersi frazioni ancora più conservative.

Oltre la Formula: Un Approccio Disciplinato

Il criterio di Kelly non è una formula magica. È uno strumento matematico che traduce il vantaggio percepito in una puntata consigliata. Il suo valore sta nel fornire un metodo oggettivo, rimuovendo l’arbitrarietà dalle decisioni di staking.

Usato correttamente, con frazioni prudenti e stime oneste, il Kelly aiuta a proteggere il bankroll nei momenti negativi e a capitalizzare nei momenti positivi. Usato male, con stime ottimistiche e frazioni aggressive, accelera la perdita del capitale.

La formula è semplice da calcolare. La difficoltà sta nel fornirle input accurati e nell’avere la disciplina di seguirla. Come ogni strumento, il Kelly funziona solo nelle mani di chi sa usarlo. Per chi è disposto a studiare e a essere onesto con se stesso, può fare la differenza tra scommesse profittevoli e perdita cronica.